Under de tio senaste åren har musikbolagen i Sverige sett en stadig tillväxt, med streamingen som bas för de ökade intäkterna. Men hur ser det egentligen ut, vilka är de tio största musikbolagen idag? Hur ser den ekonomiska trenden ut för inspelad musik?

Att den svenska musikindustrin har sett en stadig tillväxt under det senaste decenniet är inte någon revolutionerande nyhet. De årliga rapporterna från Musiksverige visar på en bransch som i stort sett mår bra, tack vare streamingen och en växande livesektor. Covid-19 satte naturligtvis käppar i hjulen för livesektorn, men 2022 och 2023 innebar en stark återkomst för många bolag i den sektorn.

I ett antal sammanfattande och kärnfulla artiklar, en artikelserie som kommer löpa under några månader, analyserar MI den övergripande ekonomin för de tio största musikbolagen, de tio största musikförlagen, de tio största livebolagen och de tio största musiktechbolagen, i ett försök att teckna en bild av hur utvecklingen sett ut för de ledande företagen i branschen under det senaste decenniet. Vi kommer också analysera specifika fenomen och områden i den svenska branschen lite djupare.

Vi har utgått från de tio bolag som var störst år 2022 i respektive sektor, och tittat på den årliga omsättningen för dessa bolag tio år tillbaka i tiden. Under dessa tio år har ibland andra bolag positionerat sig som topp 10 vissa år, men för att inte röra till det alltför mycket har vi utgått från de tio största bolagen år 2022 som bas. Vi nämner dock några andra viktiga bolag som varit stora under tidigare år.

Vi har också utgått från årsredovisningarna så som de ser ut i Sverige. En del av bolagen ingår i större internationella koncerner där intäkter justeras mot utländska kontor/huvudkontor. Men, siffrorna ger ändå en indikation över hur det har sett ut under de senaste 10 åren för de 10 största bolagen i respektive sektor.

I den första delen av artikelserien fokuserar vi på utvecklingen bland musikbolagen i Sverige, de som tidigare kallades för skivbolag, och som ofta också kallas masterägare.

De tio största musikbolagen omsättningsmässigt år 2022 var:

| Musikbolag | Omsättning 2022 | |

| 1 | Epidemic Sound AB | 1 051,2 milj. kr |

| 2 | Universal Music Aktiebolag | 810,7 milj. kr |

| 3 | Sony Music Entertainment AB | 561,8 milj. kr |

| 4 | Firefly Entertainment AB | 368,8 milj. kr |

| 5 | Warner Music Sweden Aktiebolag | 322,2 milj. kr |

| 6 | Playground Music Scandinavia AB | 142,2 milj. kr |

| 7 | Overtone Studios (A-P Records) | 140,9 milj. kr |

| 8 | Lady of the Lake Music Aktiebolag | 41,3 milj. kr |

| 9 | Cosmos Music AB | 33,8 milj. kr |

| 10 | Sound Pollution Aktiebolag | 25 milj. kr |

På papperet var det alltså Epidemic Sound som tog platsen som det största musikbolaget i Sverige förra året, men det är värt att nämna att majoriteten av Epidemics intäkter inte kommer från den svenska marknaden, eftersom Epidemic är verksamt på en global marknad. Det kan också nämnas att Epidemic förvärvade A-P Records under år 2022, som bytte namn till Overtone Studios tidigare i år, och som nu alltså ingår i Epidemic-koncernen.

In på fjärde plats slog sig Firefly Entertainment år 2022 med en omsättning som passerade Warner Music Sweden, och resultatmässigt var det också Firefly Entertainment som hade det bästa verksamhetsåret, med en vinst på strax över 252 milj. kr vid en omsättning om 368,5 milj. kr. Det är troligt att det är en av de största vinsterna som ett enskilt musikbolag någonsin har gjort i Sverige, och går framför allt att härleda till att Firefly under året sålt katalog. I årsredovisningen står:

”Bolaget har under det gångna räkenskapsåret utgått från en ny affärsmodell som innebär att man avyttrar musikrättigheter och istället använder rättigheterna genom royalty. Affärsmodellen har medfört en större intäkt vilket har resulterat i att nettoomsättningen har ökat med 296,6% jämfört med föregående år. Bolaget har under räkenskapsåret förvärvats till 100% av Bell Partners AB.”

Jämför vi topp tio musikbolag 2022 med de tio största musikbolagen fem år tidigare, år 2017, får vi en något annorlunda topplista:

| Musikbolag | Omsättning 2017 | |

| 1 | Universal Music Aktiebolag | 575,7 milj. kr |

| 2 | Sony Music Entertainment AB | 344,5 milj. kr |

| 3 | Warner Music Sweden Aktiebolag | 238,8 milj. kr |

| 4 | Epidemic Sound AB | 100,3 milj. kr |

| 5 | Playground Music Scandinavia AB | 97,4 milj. kr |

| 6 | Artist Company TEN AB | 58,4 milj. kr |

| 7 | Lady of the Lake Music Aktiebolag | 26,1 milj. kr |

| 8 | Cosmos Music AB | 18,2 milj. kr |

| 9 | Sound Pollution Aktiebolag | 15,4 milj. kr |

| 10 | Firefly Entertainment AB | 6,8 milj. kr |

De tre majorbolagen har under lång tid haft topp tre positioner som största musikbolag i Sverige, men Epidemic Sound och Firefly Entertainment har alltså på ganska kort tid seglat upp som utmanare till toppositionerna.

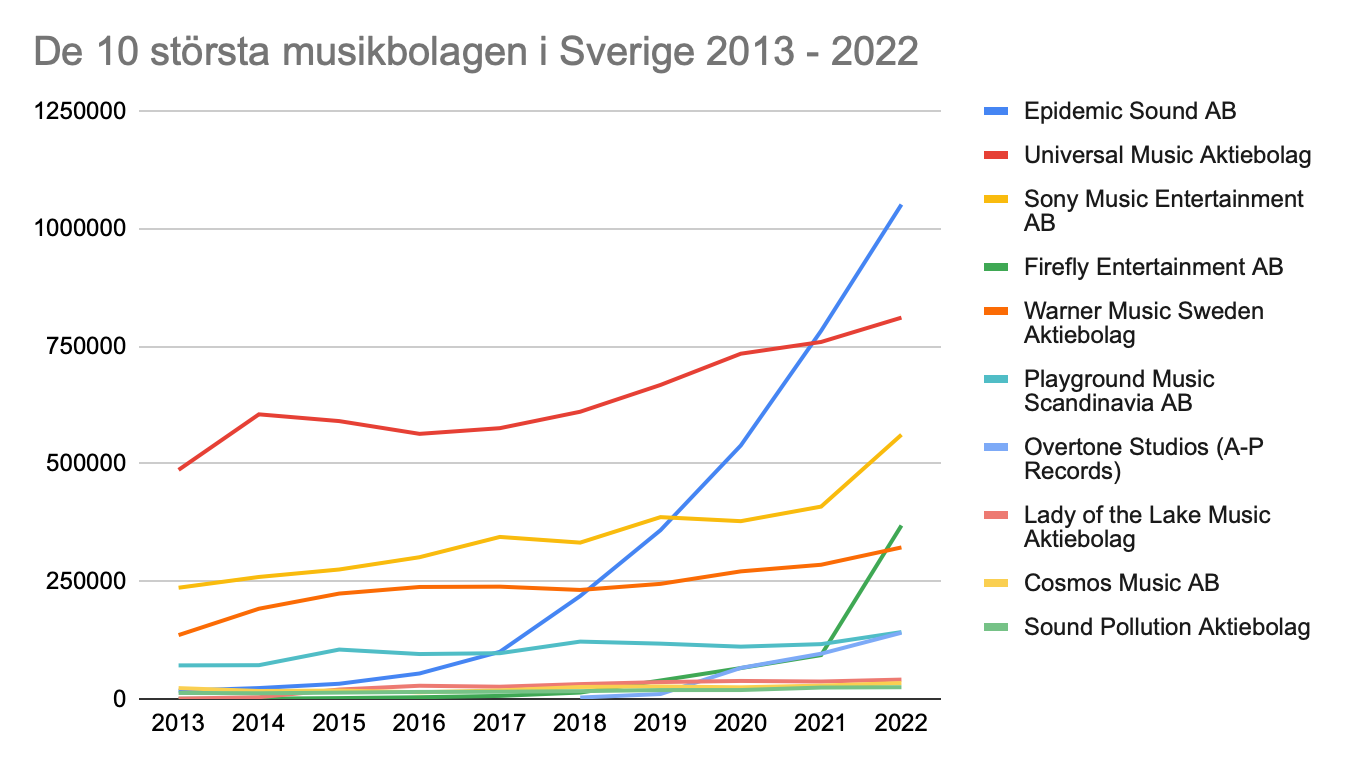

Sammanställer vi utvecklingen för hela tidsperioden för de tio största musikbolagen med 2022 som bas, får vi följande:

Epidemics framgångssaga har inte undflytt någon, men resultatmässigt har det inte sett lika bra ut för bolaget. Det är i och för sig inget märkligt för tillväxtbolag, som förbrukar kapital under ett antal år för att positionera sig på marknaden, eller t o m disrupta marknaden, men under de senaste tio åren har Epidemic gjort ett ackumulerat minusresultat om över 360 miljoner kronor.

De tre majorbolagen, Universal, Sony och Warner, har haft en god intäktsutveckling under de senaste tio åren, och har också genererat goda vinster, framför allt under de senaste 3-4 åren. Intäktsökningarna rimmar väl med hur Spotifys tillväxt har sett ut under de senaste åren, och kan därför troligen knytas till ökade intäkter från främst Spotify.

Samma sak gäller med stor sannolikhet för bolag som Overtone Studios (A-P Records), Firefly Entertainment och Lady of the Lake, som tack vare Spotify har ökat sin omsättning markant, framför allt under de senaste fem åren.

Andra bolag som bör nämnas är Pophouse Entertainment Group AB som också har masterintäkter inkluderade i verksamheten. Eftersom dessa intäkter inte är separerade som eget bolag är det dock svårt att bedöma hur stor andel av intäkterna som specifikt kommer från mastersidan. Pophouse Entertainment Group AB, som ju också involverar ABBA Voyage, ABBA-muséet, Avicii Experience, Space, Pippi på Cirkus mm, hade en omsättning på 408 milj. kr år 2022.

Även Jubel AB har fonogramutgivning som en del av verksamheten, men omsättningen är inte separerad från övrig verksamhet. Jubel omsatte 84,5 milj. kr år 2022.

Nämnas bör även Artist Company Ten AB, vars omsättning landade på ca 20 miljoner kr 2022, men som tidigare år har haft närmare 40 miljoner i omsättning, och för året 2019 nästan 60 milj. kr. Nämnas kan också TEN Music Group som helhet, som år 2021 hade ett positivt resultat på 58,5 milj. kr, och år 2022 ett resultat på 46,3 milj. kr. Zara Larsson köpte som bekant ut sin låtkatalog från TEN under år 2022 i samband med att hon startade sitt eget bolag, Sommerhaus Records.

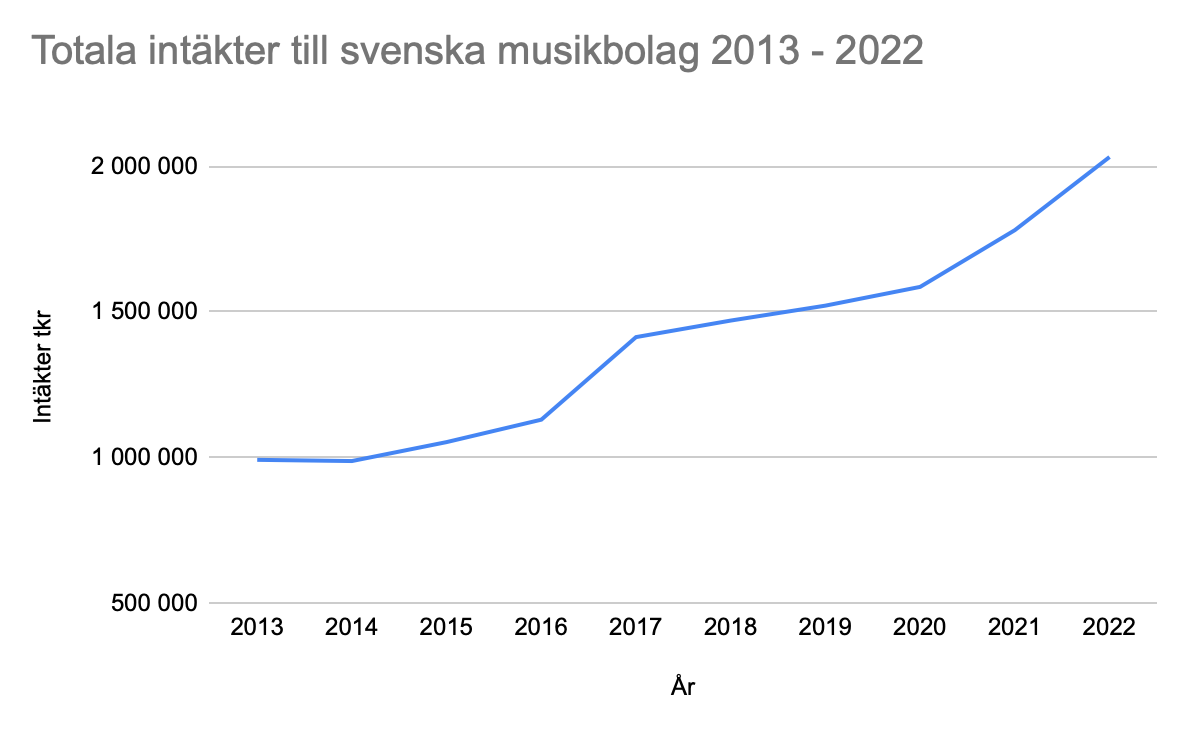

Den totala utvecklingen för den inspelade musiken i Sverige har helt klart varit mycket positiv under de senaste tio åren. De årliga siffrorna från IFPI Sverige visar på en stadig ökning till masterägarna totalt sett.

(Ökningen 2016-2017 beror huvudsakligen på en metodförändring som infördes för att den svenska statistiken skulle överensstämma med den globala)

När man tittar på utvecklingen för de tio största musikbolagen i Sverige under de tio senaste åren blir det alltså tydligt att vi har nya bolag som har slagit sig in på marknaden, framför allt under de senaste fem åren, och som inte ingår bland de bolag som branschen traditionellt har betraktat som ”musikbolag”. Som huvudsakligen inte heller ingår i den makrostatistik som presenteras av branschen (som t ex ovanstående årliga siffror från IFPI Sverige) utan som främst agerar ”utanför” det traditionella systemet.

I en kommande artikel undersöker vi hur det kommer sig att några av dessa bolag har fått en sådan framskjuten position. Vi nöjer oss med att i denna inledande artikel i serien konstatera att de tio största svenska musikbolagen, både de traditionella och de ”nya”, har haft ett gott decennium, framför allt tack vare Spotify.

Men, gäller detta också för de bolag som inte finns på topplistan? Hur mår egentligen den omfattande independent-sektorn som inte tillhör topp 10 i Sverige?

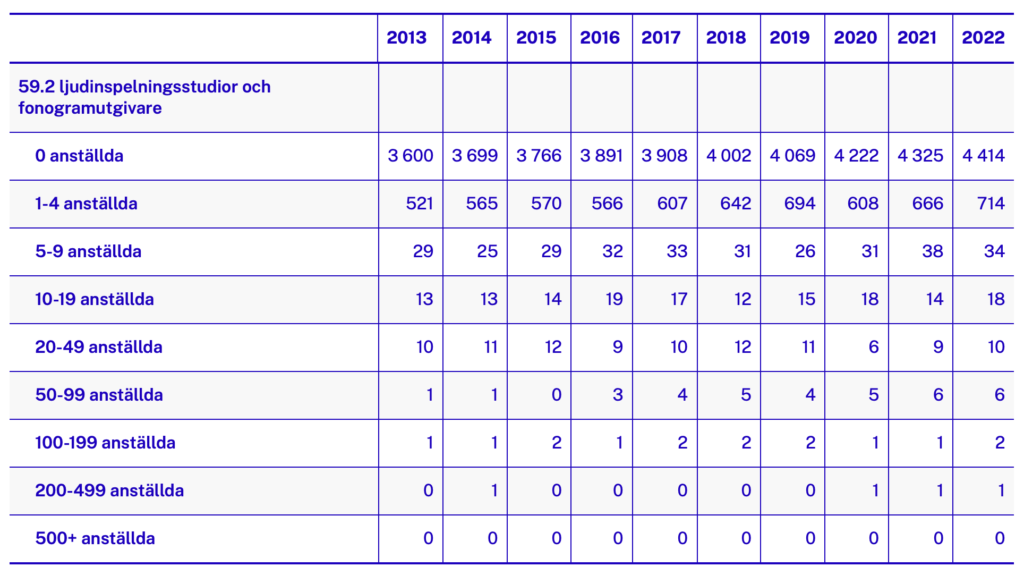

En sökning i SCB´s databas baserat på SNI-koden 59.2 ”Ljudinspelningsstudior och fonogramutgivare” visar att antalet anställda har ökat stadigt under de tio senaste åren. SNI-koden är inte helt perfekt eftersom den inkluderar både studios och skivbolag, det går alltså inte att separera mellan de två kategorierna, men tabellen ger ändå en övergripande indikation om utvecklingen:

År 2013 var det 25 företag som registrerat SNI-koden 59.2 som hade fler än 10 anställda, år 2022 hade det ökat till 37 företag. I spannet 1 – 9 anställda, det som också kallas ”mikroföretag”, fanns det 550 företag i Sverige år 2013, och 748 företag år 2022.

I en kommande artikel tittar vi också närmare på alla de små musikbolag som finns i Sverige, den enorma mylla av musikutgivning som sker hos bl a de över 340 bolagen som är medlemmar i SOM, Svenska Oberoende Musikproducenter.

I nästa artikel undersöker vi dock utvecklingen för de tio största livebolagen i Sverige under de tio senaste åren. Även livebolagen har haft ett fantastiskt decennium, bortsett från pandemin, och även i de siffrorna finns det några överraskningar.

Daniel Johansson

daniel@musikindustrin.se

—–

Artiklarna i serien:

Del 1: De svenska musikbolagen

Del 2: De svenska livebolagen

Del 3: De svenska musikförlagen

Del 4: De svenska musiktechbolagen

Del 5: De svenska indiebolagen