För cirka ett år sedan genomförde MI analyser av omsättningen för de största svenska musikbolagen, musikförlagen, livebolagen och musiktechbolagen år 2022. Vi följer upp med en uppdatering av hur det såg ut år 2023.

Den svenska musikbranschen har totalt sett upplevt en god tillväxt under de senaste åren. Förra vårens analysartiklar kring de största bolagen inom respektive sektor fick rätt mycket uppmärksamhet, och var bland de mest lästa artiklarna på MI under 2024.

Därför känns det rimligt att göra en uppdatering av siffrorna, om än i lite kortare form. De förra analyserna utgick från årsredovisningarna för 2013-2022, och sedan dess har årsredovisningarna för 2023 offentliggjorts.

I den här första artikeln tittar vi på de 20 största svenska musikbolagen omsättningsmässigt år 2023, majors och indies sammantaget, samt tittar på den samlade utvecklingen över tid. Det är värt att nämna att för en del av bolagen som ingår i större koncerner återspeglar inte omsättningen hela bilden av verksamheten, men ger ändå en indikation på utvecklingen över tid. Ett par av bolagen har också brutet verksamhetsår.

Samtliga siffror i tusental kronor, samt listat efter omsättning 2023.

| Musikbolag | Omsättning 2023 | Omsättning 2022 | |

| 1 | Epidemic Sound AB | 1 272 427 | 1 051 185 |

| 2 | Universal Music Aktiebolag | 864 192 | 810 729 |

| 3 | Sony Music Entertainment | 602 381 | 561 772 |

| 4 | Warner Music Sweden | 323 722 | 322 208 |

| 5 | Queenstreet Content AB | 270 344 | 178 624 |

| 6 | Overtone Studios | 215 643 | 140 862 |

| 7 | Firefly Entertainment AB | 181 867 | 368 841 |

| 8 | Playground Music Scand. | 148 995 | 142 243 |

| 9 | Catfarm Music AB | 127 100 | 61 637 |

| 10 | Jubel AB | 102 540 | 84 484 |

| 11 | Pinguettes Recordings AB | 81 596 | 64 630 |

| 12 | Year0001 AB | 55 477 | 69 359 |

| 13 | Lady of the Lake Music | 43 642 | 41 258 |

| 14 | Audiowell AB | 40 156 | 11 797 |

| 15 | Cosmos Music AB | 34 502 | 33 840 |

| 16 | Sound Pollution Aktiebolag | 29 465 | 25 050 |

| 17 | Ninetone Group AB | 27 727 | 34 972 |

| 18 | 1631 Recordings AB | 20 864 | 19 041 |

| 19 | Naxos Sweden Aktiebolag | 19 663 | 19 853 |

| 20 | Bad Taste Records AB | 17 647 | 24 186 |

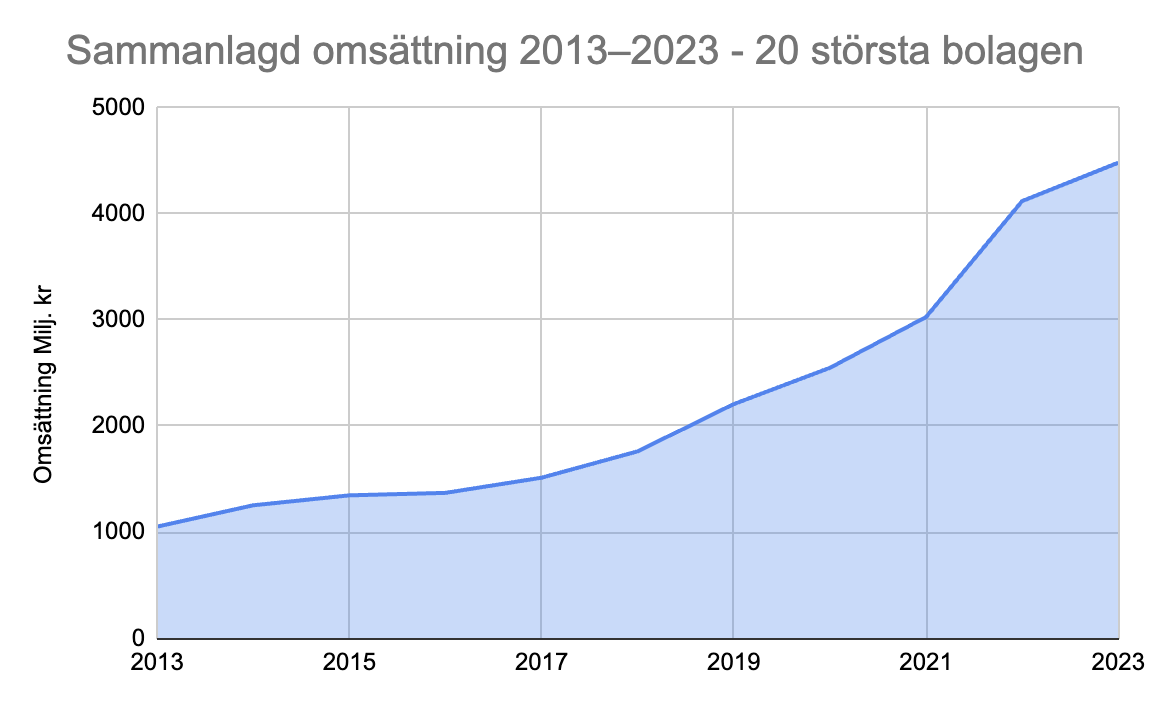

Den samlade omsättningen för ovanstående 20 bolag var 4,48 miljarder kronor år 2023.

Epidemic Sound såg en fortsatt tillväxt under år 2023, liksom de tre majorbolagen. Warner Music Sweden såg inte riktigt samma tillväxt som Universal Music och Sony Music Entertainment, men intäkter fluktuerar en del mellan olika år, beroende av vilka releaser som är aktuella etc.

Precis som vi konstaterade för ett år sedan fortsatte de bolag som främst är kända för spellistefokuserad musik, eller moodmusik, växa, varav många också nämns i den nyligen släppta boken Mood Machine.

Att Firefly Entertainment rapporterar lägre omsättning 2023 jämfört med 2022 har att göra med att man avyttrade rättigheter under år 2022, vilket gjorde att omsättningen var ovanligt hög under det året.

De spellisteinriktade bolagen fortsatte också att leverera stora vinster under år 2023, som exempel kan nämnas Queenstreet Content som gjorde en vinst på ca 191 milj. kr på en omsättning om 270 milj. Catfarm Music genererade i sin tur en vinst på 59 milj. kr på en omsättning om 127 milj.

Queenstreet Content och Lady of the Lake ingår i Audiowell-koncernen, som totalt omsatte 334 milj. kronor år 2023. Som Breakit uppmärksammade efter 2023 års siffror, har Queenstreet levererat en vinst på nästan 700 miljoner kronor på sju år.

Den genomsnittliga vinstmarginalen för de spellisteinriktade moodbolagen låg år 2023 på ca 38%, men det var ändå ett klart sämre år än 2022, resultatmässigt, då den genomsnittliga vinstmarginalen för dessa bolag låg på närmare 59%.

För övriga musikbolag (på ovan lista), låg den genomsnittliga vinstmarginalen på ca 17% för båda åren (16,9% år 2022, och 17,4% år 2023).

Tittar man på den samlade omsättningstillväxten för samtliga 20 bolag i ovan lista sedan år 2013, ser det ut på följande sätt:

Bryter vi ut de spellisteinriktade bolagen inklusive Epidemic Sound, ser utvecklingen ut som nedan.

Som man kan se i ovanstående diagram skjuter den samlade omsättningen fart på riktigt efter år 2017. Detta stämmer väl överens med de avslöjanden som presenterats i Liz Pellys Mood Machine, där intervjuer med före detta anställda på Spotify bekräftar att det var inför börsnoteringen år 2018 som upplägget att använda PFC (Perfect Fit Content) introducerades.

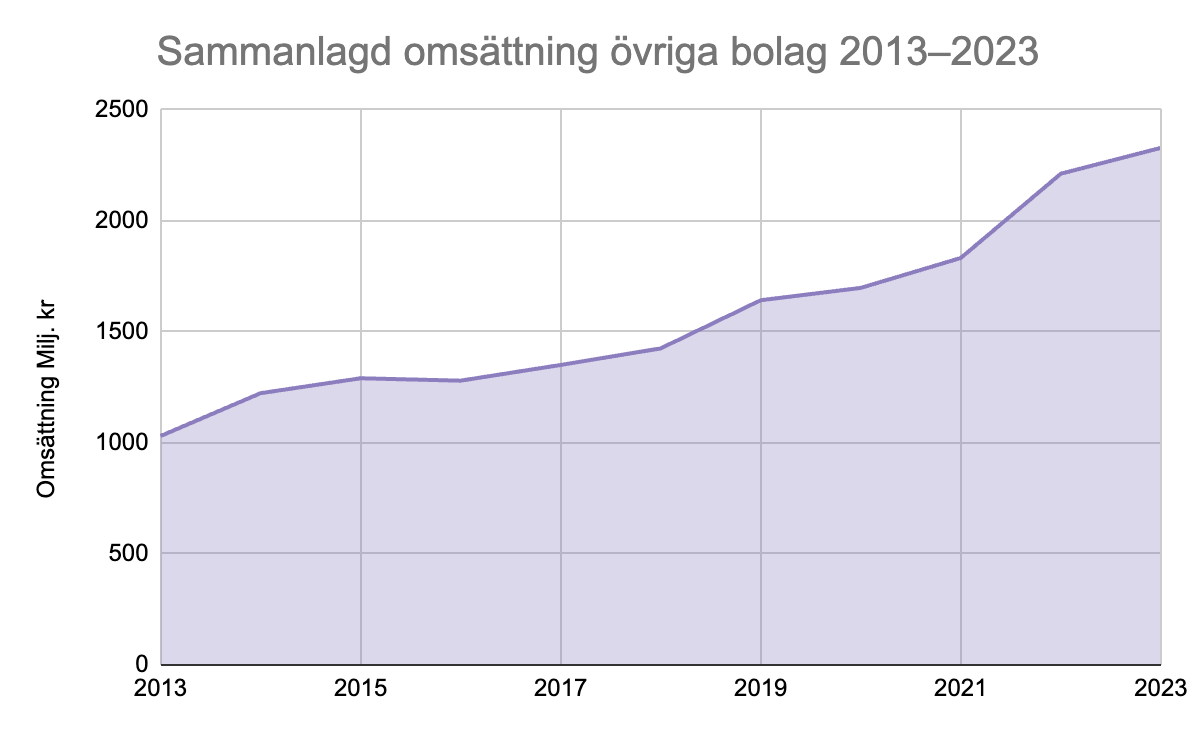

Tittar vi istället på utvecklingen över tid för övriga musikbolag på listan, ser vi en mer linjär tillväxt.

Sammanfattningsvis kan vi konstatera att 2023 var ett bra år för den inspelade musiken i Sverige, vilket också statistiken som släpptes av Musiksverige i höstas visade (Musikbranschen i siffror).

Det är dock värt att nämna att justerat för inflationen låg de totala inhemska intäkterna för den inspelade musiken år 2023 på ungefär samma nivå som år 2022. Huruvida detta är en trend som kommer befästas när vi summerar år 2024 återstår att se.

Daniel Johansson

daniel@musikindustrin.se