I den fjärde delen av MI:s analysserie om den svenska musikbranschen undersöker vi utvecklingen för de svenska musiktech-bolagen.

I ett antal artiklar undersöker MI olika delar av den svenska musikbranschen. De tidigare artiklarna i serien finns här:

Del 1: De svenska musikbolagen

Del 2: De svenska livebolagen

Del 3: De svenska musikförlagen

Vi har nu kommit fram till de svenska musiktech-bolagen.

Det är inte helt lätt att definiera och avgränsa ”musiktech”. Det är inte ens säkert att det är ett begrepp som är vettigt att använda, men eftersom detta svengelska ord ofta används väljer vi att använda det här också.

I den här analysen definieras musiktech som sådana bolag där en teknisk lösning, en teknisk plattform, eller andra former av tekniskt inriktad verksamhet är den huvudsakliga produkten. Vi tar inte med bolag som enbart hyr ut ljud- och ljusteknik, inspelningsstudios, aktörer som säljer musikinstrument (butik/online), eller andra kringliggande verksamheter. De är i sig självt värda en analys, men ligger utanför ramarna för den här artikeln.

Det är sannolikt att det finns fler svenska bolag som bör ingå. Identifieringen av bolagen har skett manuellt, samt genom sökningar baserat på SNI-koder (Standard för svensk näringsgrensindelning), och listan ska inte ses som en komplett beskrivning av hela sektorn, utan mer som en introduktion till den bredd som svensk musiktech har.

Eftersom musiktech, eller musikteknik om man så vill, inte är någon egen etablerad kategori är det svårt att utgå från en specifik SNI-kod. Här några av de SNI-koder som bolagen använder sig av:

– 32200: Tillverkning av musikinstrument

– 46432: Partihandel med ljud- och bildanläggningar samt videoutrustning

– 46499: Partihandel med övriga hushållsvaror

– 46510: Partihandel med datorer och kringutrustning samt programvara

– 58290: Utgivning av annan programvara

– 59200: Ljudinspelning och fonogramutgivning

– 62010: Dataprogrammering

– 63110: Databehandling, hosting o.d.

– 70210: PR och kommunikation

– 71123: Teknisk konsultverksamhet inom elteknik

– 74900: Övrig verksamhet inom juridik, ekonomi, vetenskap och teknik

– 90020: Stödtjänster till artistisk verksamhet

Syftet med analysen är dels att identifiera de största bolagen, men också att beskriva utvecklingen generellt under tidsperioden 2013-2022.

Totalt ingår 70 bolag i analysen, fler bolag än i de tidigare analyserna i serien, som främst fokuserat på de tio största bolagen i respektive sektor. Analysen av svensk musiktech skulle bli för begränsad om vi inte inkluderade mer från den mylla av övriga techbolag som är inriktade mot musik och ljud.

Förutom streamingen, med Spotify och Soundtrack Your Brand i spetsen, kan vi också tala om ett par andra svenska ”under”. Sverige har t ex en lång tradition av att tillverka och sälja lyssningsteknik; högtalare, hörlurar och annan sådan utrustning, liksom vad det gäller utveckling av programvaror, pluggar och elektroniska instrument.

Här följer 70 svenska musiktech-bolag, deras omsättning år 2022 och en enkel kategorisering för att beskriva vad bolagen huvudsakligen sysslar med:

| Bolag | Omsättning 2022 | Verksamhetsinriktning | |

| 1 | Spotify AB | 78 045 milj. kr | Streamingplattform |

| 2 | Dolby International AB | 5 332 milj. kr | Ljud- och lyssningsteknologi |

| 3 | Marshall Group AB (Zound Industries) | 3 110 milj. kr | Ljud- och lyssningsteknologi |

| 4 | Epidemic Sound AB | 1 051 milj. kr | Musikleverantör |

| 5 | GN Audio Sweden AB (Jabra) | 781,2 milj. kr | Ljud- och lyssningsteknologi |

| 6 | Creative Technology N.E. AB | 575,5 milj. kr | Konsert- och turnéteknik |

| 7 | Ice Operations AB | 528,8 milj. kr | Musikrättigheter |

| 8 | Amuseio AB | 429,3 milj. kr | Digital distribution |

| 9 | Clavia Digital Musical Instruments AB (Nord) | 410,6 milj. kr | Instrument och programvaror |

| 10 | Pophouse Entertainment Group AB | 408 milj. kr | Upplevelseteknologi |

| 11 | Winn Scandinavia AB | 252,2 milj. kr | Ljud- och lyssningsteknologi |

| 12 | Soundtrack Your Brand Sweden AB | 245,3 milj. kr | Streamingplattform |

| 13 | Audio Pro AB | 226,9 milj. kr | Ljud- och lyssningsteknologi |

| 14 | Teenage Engineering AB | 210,5 milj. kr | Ljud- och lyssningsteknologi |

| 15 | Elektron Music Machines MAV AB | 188,3 milj. kr | Instrument och programvaror |

| 16 | Toontrack Music AB | 180,3 milj. kr | Instrument och programvaror |

| 17 | Northbaze Group AB (Jays) | 168,9 milj. kr | Ljud- och lyssningsteknologi |

| 18 | Creed Media Group AB | 156,8 milj. kr | Marknadsföring |

| 19 | Urbanista AB | 143,8 milj. kr | Ljud- och lyssningsteknologi |

| 20 | DFP Group AB (Record Union) | 97,6 milj. kr | Digital distribution |

| 21 | Demant Sweden AB | 88,3 milj. kr | Ljud- och lyssningsteknologi |

| 22 | Softube AB | 86,1 milj. kr | Instrument och programvaror |

| 23 | Reason Studios Aktiebolag | 79,1 milj. kr | Instrument och programvaror |

| 24 | Audiodo AB | 76,5 milj. kr | Instrument och programvaror |

| 25 | Sudio AB | 71,1 milj. kr | Ljud- och lyssningsteknologi |

| 26 | Soundforce Scandinavia AB | 69,5 milj. kr | Konsert- och turnéteknik |

| 27 | The Art of Utility AB (Defunc) | 69,1 milj. kr | Ljud- och lyssningsteknologi |

| 28 | MTAB Tour Logistics AB | 61,3 milj. kr | Konsert- och turnéteknik |

| 29 | XLN Audio AB | 56,3 milj. kr | Instrument och programvaror |

| 30 | Happy Plugs AB | 56,1 milj. kr | Ljud- och lyssningsteknologi |

| 31 | MUSIC Tribe Brands Sweden AB | 49,5 milj. kr | Ljud- och lyssningsteknologi |

| 32 | Royal Streaming AB | 46 milj. kr | Streamingplattform |

| 33 | Aloaded AB | 45 milj. kr | Digital distribution |

| 34 | Marten AB | 38,5 milj. kr | Ljud- och lyssningsteknologi |

| 35 | Tracklib Holdings AB | 31,8 milj. kr | Musikleverantör |

| 36 | Funktionell Musik AB (Mersound.se) | 26,7 milj. kr | Musikleverantör |

| 37 | Sound by Sweden AB | 25,2 milj. kr | Ljud- och lyssningsteknologi |

| 38 | EBS Sweden AB | 23,2 milj. kr | Instrument och programvaror |

| 39 | Tricor AB | 19,9 milj. kr | Instrument och programvaror |

| 40 | Corite AB | 19,6 milj. kr | Musikrättigheter |

| 41 | Music in Brands AB | 18,4 milj. kr | Musikleverantör |

| 42 | Kilohearts AB | 16,9 milj. kr | Instrument och programvaror |

| 43 | Sonic Group Sweden AB | 14,7 milj. kr | Konsert- och turnéteknik |

| 44 | XTZ Group Aktiebolag | 13,4 milj. kr | Ljud- och lyssningsteknologi |

| 45 | Elk Audio AB (Mind Music Labs) | 12,8 milj. kr | Instrument och programvaror |

| 46 | TP Digital AB | 11,4 milj. kr | Digital distribution |

| 47 | Live Doors AB | 11,1 milj. kr | Upplevelseteknologi |

| 48 | Klevgränd Produkter AB | 10,2 milj. kr | Instrument och programvaror |

| 49 | Elias Software AB (House of Elias) | 10,2 milj. kr | Instrument och programvaror |

| 50 | Pacemaker Music AB (Tuned Global) | 9,9 milj. kr | Instrument och programvaror |

| 51 | Zoundio AB | 9,4 milj. kr | Instrument och programvaror |

| 52 | Isovox AB | 8,7 milj. kr | Ljud- och lyssningsteknologi |

| 53 | Prophon Audio & Teknik Aktiebolag | 7,6 milj. kr | Ljud- och lyssningsteknologi |

| 54 | Fitness Player AB | 7,4 milj. kr | Instrument och programvaror |

| 55 | Soundation AB | 6,5 milj. kr | Instrument och programvaror |

| 56 | Earin AB | 6,2 milj. kr | Ljud- och lyssningsteknologi |

| 57 | We are Voice AB | 5,3 milj. kr | Instrument och programvaror |

| 58 | Auxy AB | 4,6 milj. kr | Instrument och programvaror |

| 59 | Roni Music AB | 4,4 milj. kr | Instrument och programvaror |

| 60 | World of Staccs AB | 4,3 milj. kr | Streamingplattform |

| 61 | Reactional Music AB | 4,2 milj. kr | Instrument och programvaror |

| 62 | ADJ Produktion AB (Qtech) | 3,8 milj. kr | Konsert- och turnéteknik |

| 63 | Gigital | 3,6 milj. kr | Onlineplattform |

| 64 | Doremir Music Research AB | 3,5 milj. kr | Instrument och programvaror |

| 65 | Pro Guitar Sweden AB | 3,1 milj. kr | Instrument och programvaror |

| 66 | True Temperament AB | 2,8 milj. kr | Instrument och programvaror |

| 67 | Kymatica AB | 2,5 milj. kr | Instrument och programvaror |

| 68 | Baked AB | 2,4 milj. kr | Musikleverantör |

| 69 | AmpTrack Technologies AB | 2,4 milj. kr | Instrument och programvaror |

| 70 | Moodelizer AB | 1,9 milj. kr | Ljud- och lyssningsteknologi |

| Totalt | 93 804 206 tkr | (93,8 miljarder kronor) |

Som redan nämnts ska den här listan inte ses som en komplett bild av hela sektorn, det finns sannolikt t ex fler techinriktade bolag i livesektorn som bör ingå, liksom företag som agerar i gränslandet mellan tech, inspelningsstudios, produktionsbolag etc.

En del av omsättningen i ovanstående bolag återfinns hos andra verksamheter som vi tidigare analyserat i serien. En stor del av omsättningen för de svenska musikbolagen finns t ex också i Spotifys omsättning, såväl som för de svenska musikförlagen genom Stim.

Epidemic Sound har varit med som musikbolag tidigare i serien (del 1), men bolaget platsar utan tvekan också in som techbolag. Epidemics onlineplattform för musikanvändare, som t ex videokreatörer, står i centrum för Epidemics affärsidé, tillsammans med musiken de äger.

Pophouse Entertainment har en blandad verksamhet, förutom att de äger rättigheterna till utvalda kataloger är de också involverade i ABBA Voyage, ABBA-muséet, Avicii Experience, Space och fler verksamheter. Tech är dock en central del av Pophouse kärnverksamhet varför vi även inkluderar bolaget. Pophouse ingår i Qarlbo-koncernen som totalt innefattar ca 60 bolag och ägs av finansmannen Conni Jonsson som 1994 grundade EQT Partners AB.

Creed Media Group är kanske mer ett mediebolag med marknadsföring som sin huvudsakliga sysselsättning, men eftersom Creed har fått en viktig position i den svenska musikbranschen under de senaste åren har vi valt att ta med bolaget här.

Ett bolag som Creative Technology Northern Europe AB, som omsatte 576 miljoner kronor år 2022, är en viktig partner för många i musikbranschen, allt från Melodifestivalen till turnéer och arenakonserter.

Spotify AB ägs av Spotify Technology AS i Luxemburg. Spotify AB äger i sin tur lokala bolagiseringar av Spotify i olika länder. Det Spotify redovisar i Sverige är inte koncernens hela omsättning och resultat, men en stor andel. År 2022 hade Spotify en global omsättning motsvarande 128 miljarder kronor, varav 78 miljarder är redovisade i svenska Spotify AB.

Dolby International AB, med moderbolaget Dolby International Holding Bv, flyttade huvuddelen av sin verksamhet till Irland under hösten 2022, även om huvudkontoret fortfarande ligger kvar i Nederländerna. Bolagets juridiska hemvist var dock fortfarande Sverige år 2022.

Marshall Group AB hette tidigare Zound Industries AB. År 2023 köpte man upp Marshall Amplification och slog ihop verksamheterna till det nya bolaget. Innan uppköpet sålde Zound Industries Marshalls produkter på licens.

Totalt omsatte dessa 70 bolag alltså 93,8 miljarder kronor under år 2022 och hade 4 023 anställda. Det ger en genomsnittlig total omsättning per anställd på 23,3 miljoner kronor för året. Det är dock lite missvisande eftersom de två största bolagen, Spotify och Dolby, har den största andelen anställda utomlands, men generellt har de flesta av bolagen en mycket hög omsättning per anställd.

Topp 10 bolag vad det gäller antalet anställda under 2022 var:

1. Spotify: 1 862

2. Epidemic Sound: 365

3. Ice Operations: 199

4. Marshall Group: 190

5. Creative Technology: 168

6. Pophouse Entertainment Group: 163

7. Winn Scandinavia: 92

8. Soundtrack Your Brand: 81

9. Creed Media Group: 79

10. Teenage Engineering: 59

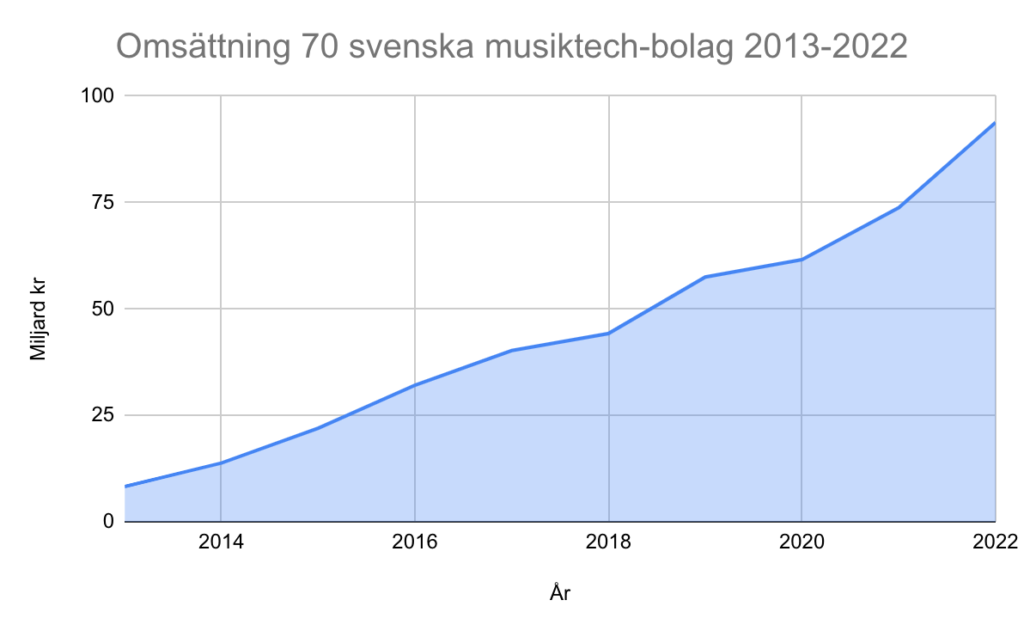

Tittar vi på den totala ekonomiska utvecklingen över tid, där vi slagit samman omsättningen för samtliga 70 bolag under perioden 2013-2022, ser det ut på följande sätt:

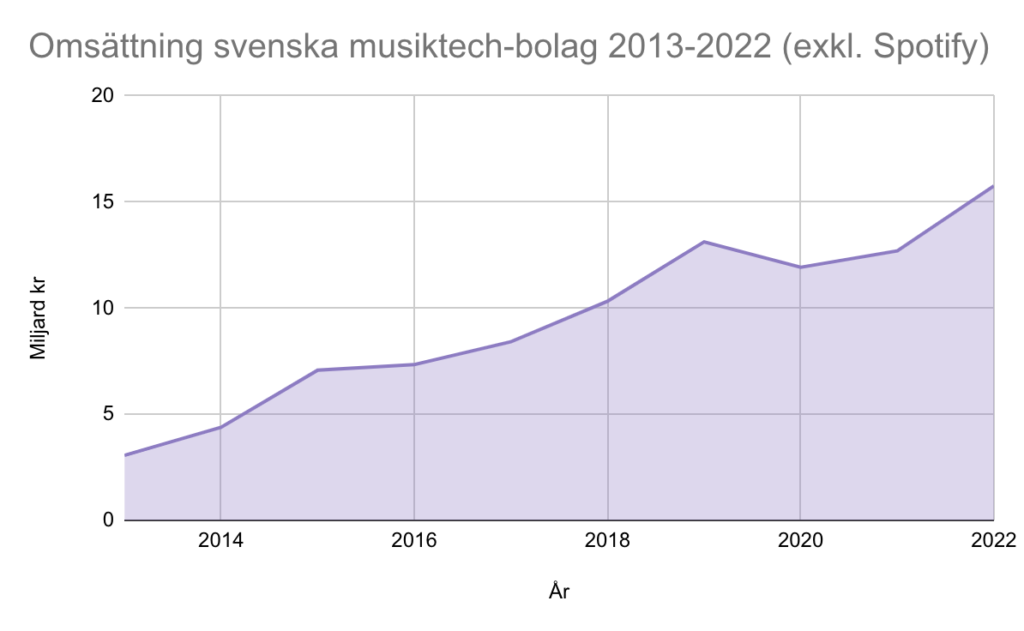

Spotifys utveckling har naturligtvis en stor påverkan på den totala omsättningen. Spotify AB omsatte 78 miljarder kronor under år 2022, medan de övriga 69 bolagen omsatte 15,8 miljarder kronor tillsammans under samma år. Exkluderar vi Spotify från grafen för tidsperioden 2013-2022 ser utvecklingen istället ut på följande sätt:

Vi ser en tydlig aggregerad nedgång under pandemin, även hos de svenska musiktech-bolagen. Instrumenttillverkare, högtalartillverkare och andra former av bolag påverkades naturligtvis också av att livebranschen mer eller mindre stängde ned under två års tid, efterfrågan på den tekniska utrustningen var inte lika stor och omsättningen hos många av bolagen på listan påverkades.

Trots detta kan vi se en ackumulerad omsättningstillväxt på 412% för hela tidsperioden, exkluderat Spotify, och smått otroliga 1037% med Spotify inkluderat. Det är nog få svenska branscher som kan stoltsera med en sådan tillväxt under de här tio åren.

Värt att nämna är att en del av bolagen startade sin verksamhet senare under tidsperioden, som t ex Amuse (2015), Creed (2018), Audiodo (2015) och Aloaded (2017). Aloaded har för övrigt sett en rejäl intäktsökning under de senaste åren, i takt med att de har etablerat sig som digital distributör för independentaktörer.

Precis som för andra sektorer i musikbranschen finns det en stark Stockholms-koncentration, närmare 60% av de 70 bolagen har sitt säte i Stockholmsregionen. Samtidigt är det alltså 40% av bolagen som befinner sig på andra platser i landet.

I Mölndal finns ett kluster inriktat mot högtalare och ljudteknik, med företagen MUSIC Tribe Brands Sweden AB, Marten AB och Northbaze Group AB. Av någon anledning har just Mölndal varit en viktig plats för utveckling av lyssningsteknologi, och det finns även andra aktörer i kommunen som är inriktade mot musiktech. Kommunens vinylstolthet, Spinroad Vinyl Factory, har dock tvingats kasta in handduken, i slutet av januari 2024 inleddes konkursförfarandet för bolaget.

Även i Linköping finns ett teknikkluster, som delvis skulle kunna förklaras med närheten till universitetet och Linköping Science Parks arbete. I Linköping finns fler aktörer, som t ex Dataton som omsatte 51,6 milj. kr år 2022, framför allt med produkten WATCHOUT, men eftersom bolaget främst är inriktat mot video och visuella upplevelser har vi exkluderat det från den här listan, även om tekniken används också vid många musikevenemang.

I övrigt finns techbolagen utspridda över i stort sett hela Sverige, ca 10 procent har sitt säte i Göteborgsregionen, men det finns också företag i Malmö, Umeå, Gävle, Örebro, Helsingborg, Malmö, Halmstad, Lund etc.

Även om detta inte är en komplett genomlysning av svensk musiktech kan vi i den här sammanställningen se att förutom streamingen, med Spotify och Soundtrack Your Brand, är det inom det vi har kategoriserat som ljud- och lyssningsteknologi som bolagen har haft en riktigt bra tillväxt. Försäljningen av earpods, hörlurar, högtalare har ökat kraftigt från de svenska tillverkarna, och kategorin bland dessa 70 bolag ökade sammantaget från 2,3 miljarder kronor i omsättning år 2013 till 9,2 miljarder kronor år 2022.

Förutom de ovan listade 70 bolagen har vi många fler svenska techbolag som är musikinriktade:

– Auddly/Session

– Anotherblock

– Soundtrap

– Riteband/Tangy Market

– Melobyte

– Songsay

– Cora Music

– Starmony

– Freshsound

– Musicpartner

– Soundlily

– Tonity

– Soundcase

– Music Handshake

– EasyArr

– Abundo

– Auxy

– MasterExchange

– Jetty

En del av de här bolagen har inte så stor omsättning ännu, men har potential att växa framöver. Soundtrap såldes tillbaka från Spotify till grundarna under år 2023, så där finns det ingen aktuell årsredovisning ännu.

Nämnas bör också Dirac Research AB, som hade en omsättning på 110,8 milj. kr år 2022 och Transparent Sound AB, med en omsättning på 39 milj. kr.

Sammanfattningsvis kan vi konstatera att svensk musiktech såg ett fantastisk årtionde intäktsmässigt under åren 2013-2022. Spotify är naturligtvis det stora flaggskeppet, och det är ett rimligt antagande att Spotifys framgångar också har påverkat den övriga musiktech-sektorn i Sverige under den här tidsperioden.

Även om många av de andra svenska musiktech-bolagen kanske inte påverkas direkt ekonomiskt av Spotifys utveckling, är det troligt att bilden av Sverige som ett föregångsland på området skapar öppningar och möjligheter även för företag som inte håller på med streaming. Spotifys betydelse för Sverige är därmed större än enbart de reda siffrorna i resultat- och balansräkning.

Eftersom liknande genomgångar av musiktech-området inte verkar ha gjorts för t ex Norge och Finland, är det svårt att säga någonting om hur Sverige står sig jämfört med grannländerna, men känslan blir ändå att Sverige sticker ut. Här hade det varit intressant att genomföra en större analys av musiktech i Norden, men det är utanför vad som är möjligt att göra i det här sammanhanget.

Generellt kan man säga att samtliga ovanstående bolag, och deras bidrag till den svenska arbetsmarknaden och ekonomin, är beroende av att musiken ”lever”, både live och inspelat, dvs att det finns många som vill skapa och framföra musik, och många som vill uppleva den.

Hade t ex de bolag som fokuserar på utveckling av programvaror, plugins och instrument verkligen kunnat se en liknande tillväxt om inte streamingen globalt hade ökat på det sättet den gjort under tidsperioden? Allt fler skapar och spelar in musik runt om i världen, genererar intäkter från streamingtjänsterna som återinvesteras i ny utrustning, och alla nya aspirerande musiker och låtskrivare utgör basen för många av de ovanstående bolagen.

Ponerar vi att Spotify inte hade lanserats i slutet av 00-talet, och att musikbranschens ansträngningar att upprätthålla upphovsrätten i det digitala paradigmet inte hade lyckats, är det ytterst tveksamt om utvecklingen inom musiktech hade sett ut så som det nu har gjort under den här perioden.

Med tanke på de samtida potentiella utmaningar som finns för musiken, främst med den rådande AI-utvecklingen, kan det vara bra för politiker och lagstiftare att sätta utvecklingen i ett större sammanhang. En stark upphovsrätt, som upprätthålls i praktiken, får ringar på vattnet och leder inte bara till intäkter och en god ekonomi för ”kärnprodukten”, dvs själva musiken, utövarna och musikskaparna, utan lägger också ett fundament för många andra verksamheter att kunna generera intäkter och arbetsmöjligheter på.

Som sagt, det här är ingalunda en komplett bild över den svenska musiktech-sektorn, men det är åtminstone ett första försök att påvisa hur stor sektorn är, och att sektorn sett en imponerande tillväxt under åren 2013-2022.

Därmed avslutar vi musiktech för den här gången, och blickar framåt mot del 5 i MI:s analysserie, som kommer undersöka den svenska independentsektorn. Hur har utvecklingen sett ut för den mylla av mindre svenska musikbolag som står för en stor del av all musikutgivning?

Daniel Johansson

daniel@musikindustrin.se

—–

Artiklarna i serien:

Del 1: De svenska musikbolagen

Del 2: De svenska livebolagen

Del 3: De svenska musikförlagen

Del 4: De svenska musiktechbolagen

Del 5: De svenska indiebolagen